Changement de loi au janvier 2024

Ce que les garages doivent désormais savoir en tant qu'intermédiaires d'assurance

10 décembre 2023 agvs-upsa.ch – Pour de nombreux garages, l'intermédiation en matière d'assurance automobile pour les véhicules est une activité complémentaire importante. Il est donc d'autant plus important de connaître les vastes modifications apportées par la loi sur la surveillance des assurances à partir de janvier 2024 et les trois modèles d'intermédiation possibles à l'avenir. Tahir Pardhan, responsable du service juridique de l'UPSA

Des changements importants : À l'avenir, il y aura trois variantes pour servir d'intermédiaire pour les assurances automobiles en tant que garage. Photo : iStock

L'intermédiation d'assurances automobiles lors de la vente de véhicules fait partie de l'offre de nombreux garagistes en tant que prestataire global de services de mobilité. Les revenus ainsi générés sont considérés comme un complément de revenu intéressant. La nouvelle loi sur la surveillance des assurances (LSA), qui entrera en vigueur le 1er janvier 2024, prévoit toutefois des modifications fondamentales et aura une influence sur la manière dont les garagistes devront à l'avenir gérer le courtage en assurances.

Cette révision de la loi a pour but de garantir un conseil en assurance correct et digne de confiance. La loi fait la distinction entre les intermédiaires d'assurance non liés et les intermédiaires d'assurance liés. A l'entrée en vigueur de la loi, les garagistes doivent avoir décidé quelle variante ils souhaitent choisir - les deux ne sont pas possibles en même temps. S'ils ne le font pas, ils ne pourront plus donner de conseils ni établir d'offres directes pour les clients à partir du 1.1.2024 !

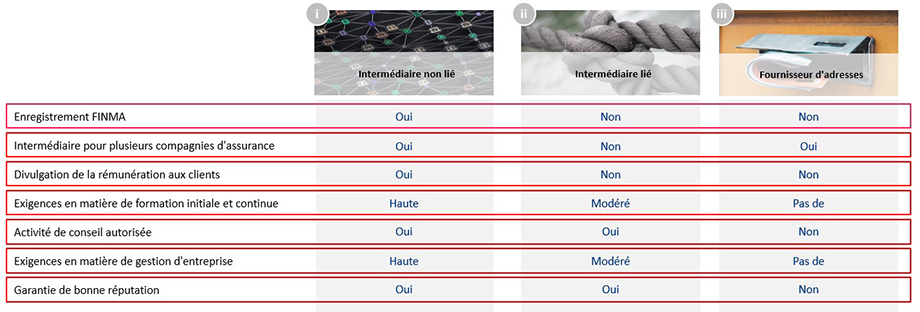

Cet enregistrement est lié à des conditions relativement strictes et s'accompagne d'un assujettissement à la surveillance de la Finma. Cette surveillance est payante et exige entre autres la publication des rémunérations versées aux clients ainsi que d'autres obligations d'information. En outre, il faut satisfaire à certains critères de gestion d'entreprise, jouir d'une bonne réputation et avoir suivi une formation initiale et continue spécifique. Il existe une période de transition de deux ans pour cette formation initiale et continue. Durant cette période, l'intermédiaire non lié doit avoir suivi une formation et passé un examen de courtier en assurances couvrant toutes les branches d'assurance.

Les exigences relatives à l'activité d'intermédiaire lié sont moins élevées que celles relatives à l'activité d'intermédiaire d'assurance non lié. Ainsi, l'obligation d'enregistrement auprès de la Finma est supprimée, la rémunération ne doit pas être divulguée aux clients, les exigences en matière de gestion d'entreprise sont moins strictes et les prescriptions en matière de formation initiale et continue moins élevées.

Dans le cadre de la coopération de l'UPSA avec Allianz Suisse pour le produit «UPSA tuttobene», l'UPSA comme Allianz informeront à l'avenir ensemble sur la révision de la loi et ses conséquences et élaboreront des solutions pour les garagistes. Le graphique ci-dessous présente clairement les trois nouvelles possibilités de placement à partir du 1er janvier 2024.

Ces trois modèles d'intermédiation en assurance par les garages seront disponibles à partir du 1er janvier 2024. Graphique de la page : Allianz

Des changements importants : À l'avenir, il y aura trois variantes pour servir d'intermédiaire pour les assurances automobiles en tant que garage. Photo : iStock

L'intermédiation d'assurances automobiles lors de la vente de véhicules fait partie de l'offre de nombreux garagistes en tant que prestataire global de services de mobilité. Les revenus ainsi générés sont considérés comme un complément de revenu intéressant. La nouvelle loi sur la surveillance des assurances (LSA), qui entrera en vigueur le 1er janvier 2024, prévoit toutefois des modifications fondamentales et aura une influence sur la manière dont les garagistes devront à l'avenir gérer le courtage en assurances.

Cette révision de la loi a pour but de garantir un conseil en assurance correct et digne de confiance. La loi fait la distinction entre les intermédiaires d'assurance non liés et les intermédiaires d'assurance liés. A l'entrée en vigueur de la loi, les garagistes doivent avoir décidé quelle variante ils souhaitent choisir - les deux ne sont pas possibles en même temps. S'ils ne le font pas, ils ne pourront plus donner de conseils ni établir d'offres directes pour les clients à partir du 1.1.2024 !

Intermédiaires non liés avec obligation d'enregistrement

Les intermédiaires d'assurance non liés sont ceux qui ont un rapport de loyauté avec le preneur d'assurance (c'est-à-dire le client) et qui agissent dans son intérêt. Les intermédiaires non liés ne sont pas liés à une compagnie d'assurance, ni économiquement ni d'une autre manière. Dans ce modèle, les garagistes peuvent donc collaborer avec plusieurs assureurs et soumettre à leurs clients un choix d'offres différentes. Pour les garagistes qui souhaitent à l'avenir proposer librement des assurances de cette manière, l'obligation d'enregistrement auprès de l'Autorité fédérale de surveillance des marchés financiers (Finma) en tant qu'intermédiaire d'assurance non lié s'appliquera à partir du 1er janvier 2024 !Cet enregistrement est lié à des conditions relativement strictes et s'accompagne d'un assujettissement à la surveillance de la Finma. Cette surveillance est payante et exige entre autres la publication des rémunérations versées aux clients ainsi que d'autres obligations d'information. En outre, il faut satisfaire à certains critères de gestion d'entreprise, jouir d'une bonne réputation et avoir suivi une formation initiale et continue spécifique. Il existe une période de transition de deux ans pour cette formation initiale et continue. Durant cette période, l'intermédiaire non lié doit avoir suivi une formation et passé un examen de courtier en assurances couvrant toutes les branches d'assurance.

Intermédiaires liés sans obligation d'enregistrement

En tant qu'intermédiaire d'assurance lié, on ne s'occupe que des assurances d'une seule compagnie d'assurance. En raison de l'impossibilité de choisir entre différents produits et assureurs, l'activité de conseil ne se fait plus dans l'intérêt du client, mais dans celui de la compagnie d'assurance à laquelle on se lie - d'où la terminologie "intermédiaire d'assurance lié". Selon les informations de la Finma, ce qui est néanmoins possible dans le cadre de l'intermédiation d'assurance liée, c'est la collaboration avec plusieurs compagnies d'assurance, à condition qu'il n'y ait qu'une seule compagnie d'assurance par marque de voiture et qu'il y ait une stricte séparation des compagnies d'assurance par marque. Une telle séparation par compagnie d'assurance est également possible pour le mode de financement des affaires avec la clientèle. Ainsi, lors de l'achat d'un véhicule, un autre assureur pourrait être proposé que lors d'un leasing, tant que les deux sont strictement séparés - la Finma ne s'est toutefois pas encore prononcée définitivement à ce sujet.Les exigences relatives à l'activité d'intermédiaire lié sont moins élevées que celles relatives à l'activité d'intermédiaire d'assurance non lié. Ainsi, l'obligation d'enregistrement auprès de la Finma est supprimée, la rémunération ne doit pas être divulguée aux clients, les exigences en matière de gestion d'entreprise sont moins strictes et les prescriptions en matière de formation initiale et continue moins élevées.

La troisième voie et l'engouement de l'UPSA

La forme que prendra la formation d'intermédiaire d'assurance lié est actuellement encore en cours de clarification au sein de l'Association pour la formation professionnelle en assurance (AFA). L'UPSA s'engage ici pour une accréditation aussi simple que possible ainsi que pour des exigences légères en matière de formation auprès de l'AFA. Pour ceux qui ne peuvent ou ne veulent pas satisfaire à ces nouvelles exigences en matière d'activité d'intermédiaire, il reste une troisième possibilité : l'activité de simple courtier d'adresses. Dans ce cas, aucune activité de conseil ne peut être exercée pour la clientèle, et l'adresse du client est transmise à l'assurance pour un conseil par l'assureur ; lors de la conclusion, on est commissionné pour la transmission d'adresse. Une structure mixte reste possible ici en tant qu'intermédiaire d'assurance lié pour une entreprise d'assurance, avec la possibilité, en dehors de l'activité liée, de faire de la pure fourniture d'adresses sans conseil pour d'autres assurances.Dans le cadre de la coopération de l'UPSA avec Allianz Suisse pour le produit «UPSA tuttobene», l'UPSA comme Allianz informeront à l'avenir ensemble sur la révision de la loi et ses conséquences et élaboreront des solutions pour les garagistes. Le graphique ci-dessous présente clairement les trois nouvelles possibilités de placement à partir du 1er janvier 2024.

Ces trois modèles d'intermédiation en assurance par les garages seront disponibles à partir du 1er janvier 2024. Graphique de la page : Allianz

Ajouter un commentaire

Commentaires